Thông báo: Interlink chuyển địa điểm văn phòng trụ sở chính

Hàng hóa nhập khẩu lưu thông trên thị trường bao gồm hàng hóa nhập khẩu đang trên đường vận chuyển về Kho lưu trữ ; đang bày bán; để tại kho, bến, bãi, tại cơ sở sản xuất, kinh doanh hoặc địa điểm khác. Ngoài bộ hồ sơ hải quan (tờ khai, CO …) chứng minh nguồn gốc của hàng hóa nhập khẩu, doanh nghiệp cần lưu ý:

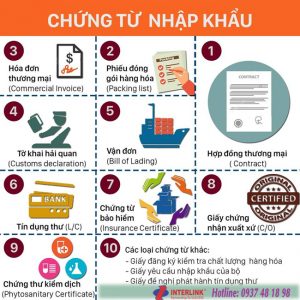

Các chứng từ kèm theo khi hàng hóa lưu thông trên thị trường:

– Đối với cơ sở kinh doanh trực tiếp nhập khẩu hàng hóa, khi bày bán tại cửa hàng hoặc lưu kho phải có Phiếu xuất kho kiêm vận chuyển nội bộ trong trường hợp hạch toán phụ thuộc cùng tỉnh, thành phố; hoặc thêm hóa đơn trong trường hợp hạch toán độc lập; Trường hợp hàng hóa chỉ lưu kho thì cần Phiếu nhập kho.

– Đối với cơ sở kinh doanh không trực tiếp nhập khẩu hàng hóa, khi bày bán, vận chuyển hoặc lưu kho phải có hóa đơn, chứng từ của cơ sở bán hàng.

– Trường hợp cơ sở kinh doanh điều chuyển hàng hóa nhập khẩu cho các chi nhánh, cửa hàng, cửa hiệu,… ở ngoại tỉnh, thành phố hoặc giữa các chi nhánh với nhau thì phải có hóa đơn hoặc Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động.

– Trường hợp mua hàng hóa nhập khẩu tại cơ quan có chức năng bán hàng tịch thu hoặc cơ quan Dự trữ quốc gia thì phải có hóa đơn bán hàng của các cơ quan này.

– Hàng hóa nhập khẩu là quà biếu, quà tặng miễn thuế; hàng hoá trong tiêu chuẩn hành lý được miễn thuế; hàng hoá miễn thuế bán trong các khu kinh tế cửa khẩu; trao đổi hàng hoá cư dân biên giới khi được đem ra bày bán hoặc lưu kho ngoài khu kinh tế cửa khẩu … thì cơ sở kinh doanh cần có chứng từ chứng minh hàng hóa trên đã được kê khai, nộp thuế.

Thời hạn xuất trình hóa đơn, chứng từ:

Hàng hóa nhập khẩu đang trên đường vận chuyển, để tại kho, bến, bãi mà không thuộc quyền sở hữu, sử dụng của cơ sở kinh doanh và hàng hóa thuộc Danh mục hàng nhập khẩu có điều kiện theo quy định của pháp luật liên quan thì phải xuất trình được hóa đơn, chứng từ để chứng minh tính hợp pháp của hàng hóa ngay tại thời điểm cơ quan kiểm tra yêu cầu.

Trường hợp không có đại diện trực tiếp áp tải hàng thì phải ủy quyền cho người nhận hoặc người điều khiển phương tiện vận chuyển. Nếu tại thời điểm kiểm tra mà không xuất trình được hóa đơn, chứng từ thì cơ quan kiểm tra hàng hóa đó sẽ tạm giữ hàng hóa chờ xác minh.

Cơ sở kinh doanh đối với hàng hóa nhập khẩu đang bày bán, để tại kho, bến, bãi thuộc quyền sở hữu, sử dụng của cơ sở đó thì trong 72 giờ kể từ thời điểm kiểm tra hàng hóa phải xuất trình hóa đơn, chứng từ để chứng minh tính hợp pháp của hàng hóa.

Có thắc mắc hoặc cần hỗ trợ về các vấn đề liên quan đến chứng từ và thủ tục hàng nhập, Ủy thác nhập khẩu vui lòng liên hệ Hotline: 0937 48 18 98 để được các chuyên gia tư vấn và giải đáp.

Xem thêm